市面上经常有贷款中介打此类广告,十年贷款二十年分摊,那么到底什么是气球贷呢?

银行贷款多为五年期或十年期的中短期贷款,按等额本息还款,月供会比较高,很多人接受不了。

而先息后本还款方式,按照银行监管要求,一般需要每年归还一次本金,然后再重新借出来以此循环(也有三年或五年才需还本的)。

有人既想要月供低又想要时间长,有需求就有市场,于是开发出了一种全新的贷款产品,解决了短期内的信贷风险,这款产品就是气球贷,目前全国大部分银行都有气球贷这个业务。

为期十年的借款,月供按照20年来还款,压力瞬间就变小了,十年后到期一次性归还剩余本金,非常巧妙的把眼前的问题留到了未来去解决,这就使得很多人都能接受。

毕竟十年内会有很多机会可以把握,提前还款的几率也比较大。

但是,你需要搞清楚的一点就是,气球贷并不适合所有人,如果你选择了气球贷,你需要有一个比较好的规划,因为低月供只是暂时的,如果没有规划好,气球的大尾巴一点也容不得忽视。

还有一点:气球贷的总还款利息是要比传统贷款的利息要高的。

为什么会出现这样的情况呢?

因为气球贷的月供里本金的占比是比较低的,你的剩余本金比较高,那么你每一期的利息就会比较高,不管是等额本息还是等额本金的还款方式,利息都要比普通贷款利息要高。

随着时间的推移,总利息的差距越来越大,如果你不了解这一点,小编在下面举了个栗子,能比较直观的体现这一点。

举个银行气球贷产品例子:

假设王先生在银行申请了一笔抵押经营贷款,产品中提到:借款期限最长10年。

还款方式:等额本息,按照20年分摊还款,借款到期后结清剩余本息。

假如王先生贷款金额为100万元,贷款年限为10年,贷款利率为4.95%,还款方式为等额本息,按照20年的还款期限计算。

王先生的气球贷计算情况:

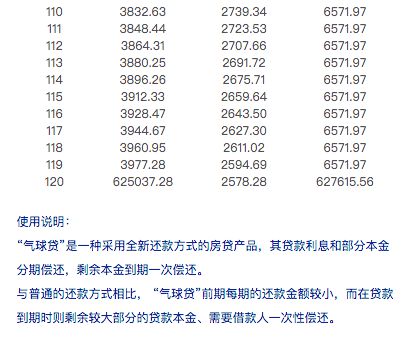

还款明细如下:

上图可以看到,王先生每个月仅仅需要还款月供6571.97元,支付的总利息为409679.99元。

但是再最后一期,也就是10年到期后,需要一次性归还剩余本金和利息627615.56元。

可见月供虽小,到期偿还本金压力会比较大。

我们再来对比一下,如果王先生10年期,采用传统等额本息的还款方式,月供多少?

可见传统等额本息月供10582.13元,对比气球贷的6571.97元,是不是感觉亚历山大。但是利息总额为269855.6元。和气球贷差距还是比较大的。

小编总结一下:

气球贷的优点是:在银行的短期贷款可以按照长期贷款的月供来还款,一方面短期贷款的利率会相对低一些,另一方面还能享受到长期贷款的低月供。

气球贷的缺点是:最后一期还款压力会比较大,利息的总额相对高,如果你选择了气球贷,就一定要对将未来的还款做规划,避免还不上的尴尬。

办理气球贷只能解决眼前的问题,气球的大尾巴要时刻注意,当贷款期限到了之后,一定要保证自己拥有支付大额本金的能力。

评论