11月23日,沪深交易所对核酸企业的“从严审核”迎来了第一枪。

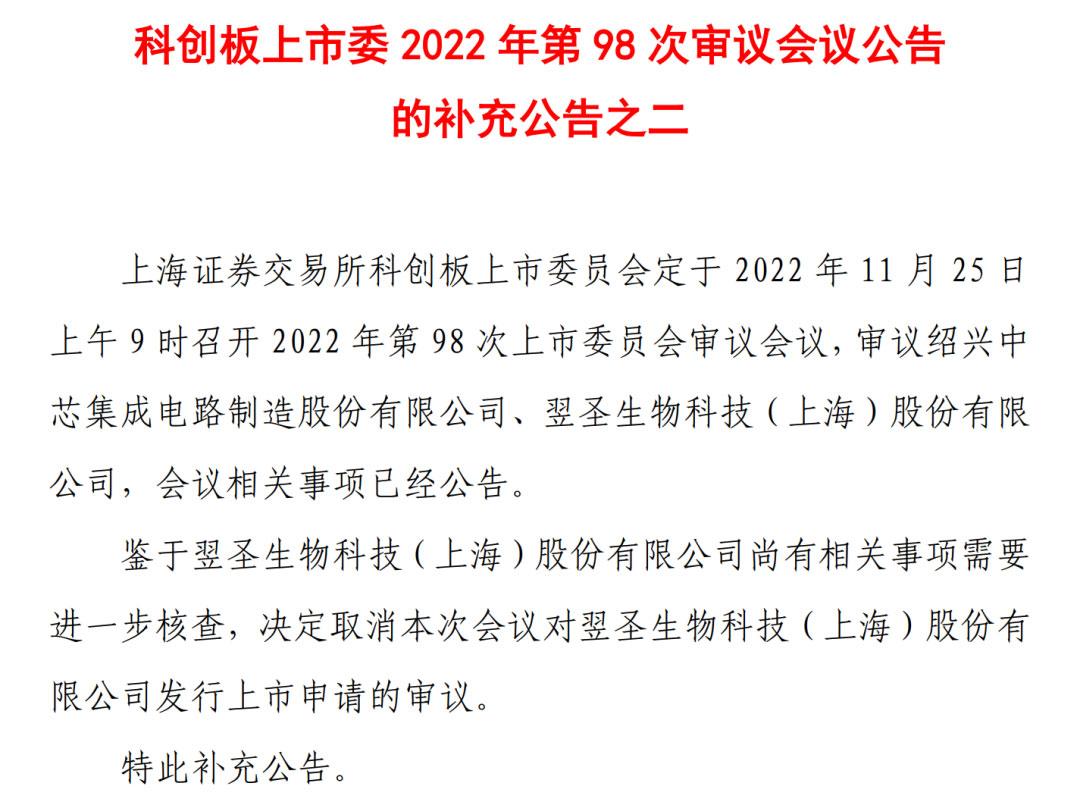

据上交所官网披露,鉴于翌圣生物科技(上海)股份有限公司(下称“翌圣生物”)尚有相关事项需要进一步核查,决定取消对翌圣生物发行上市申请的审议。翌圣生物也成了“从严审核”核酸检测企业上市后,首家被取消的上市申请审议的公司。

看到这个新闻,估计大部分人心里都舒展了不少,还好,上交所的眼睛至少还是睁着的。

今年以来,核酸检测企业扎堆上市的新闻在网上传得沸沸扬扬。

其中康为世纪已经于10月份登陆科创板,另外四家企业达科为、致善生物、瑞博奥和菲鹏生物也都成功过会,均拟登陆创业板,只剩下证监会注册这一关。

关于核酸检测企业扎堆上市这件事,网上有很多的质疑声。

都说,大疫不过三年。如今,再过不到一个月的时间,新冠疫情就满三年。

这三年,大家的日常生活、学习、工作都乱了方寸,身边的朋友降薪、失业、甚至破产,都很难。

大家都在苦熬的时候,一群核酸检测企业却赚得盆满钵满,争相上市。

这种强烈的对比,绝大部分人都会有点接受无能。

毕竟,大家都吃窝窝头的时候,有的人却吃着满汉全席,搁谁,谁愿意呢?

一、核酸企业的高额利润

根据部分涉及核酸检测业务的上市公司前三季度的业绩报告,今年这些企业的营业收入和净利润,都有了大幅增长。

不,不能说是大幅增长,那简直是突飞猛进,一飞冲天,一日千里,积水成渊。

比如,九安医疗今年前三季度的营业收入增长率为3010.77%,归母净利润的增长率为31918.64%。就算说九安医疗是个特例,其他涉核酸检测业务的上市公司的归母净利润增长率平均下来也有701.81%。

昨天我们在香帅经济解读栏目提到过,今年1-10月份工业企业利润的下降情况。

11月27日,国家统计局数据显示,1-10月份,全国规模以上工业企业实现利润总额69768.2亿元,同比下降3.0%。1-10月份,规模以上工业企业中,国有控股企业实现利润总额22648.9亿元,同比增长1.1%;股份制企业实现利润总额50877.4亿元,下降2.1%;外商及港澳台商投资企业实现利润总额16617.2亿元,下降7.6%;私营企业实现利润总额19641.2亿元,下降8.1%。

其实都不用看数据,我们自己都能感受到,现在大部分私营企业的利润大幅下滑,尤其是中小企业,可以说苦不堪言。

虽然不能说核酸检测企业的快乐是建立在其他大部分企业痛苦的基础上,但我估计这种说法,也没有太多人会反对。网上甚至很多人直接评价核酸检测企业“发国难财”。

于是,就回到了今天的标题,核酸检测企业利润丰厚,是否应该上市?

二、核酸检测企业,是否应该上市?

照理来说,任何企业,只要合法合规,都能上市。但是,很多人坚决反对核酸检测企业上市,提出反对的理由主要有以下两点:

1.核酸检测企业的科技含量不高

核酸检测业务的技术含量,说低也不低,毕竟还是属于生物科技,但是这种技术和其他科创板企业在研发的高科技,例如智能驾驶、芯片啥的一比起来,应该相形见绌。

不仅科技含量不算高,这项业务据说也没做好。

2022年10月10日,《预防医学情报杂志》发表了一篇《新标准下17种新型冠状病毒核酸检测试剂性能比对研究》。研究结果发现,在17个试剂盒中,有三种试剂盒:三靶标试剂,阳性检出率在56%-91%之间;双靶标试剂阳性检出率在48%-96%之间;单靶标试剂阳性检出率在39%-96%之间。

也就是说,目前市面上的大部分核酸检测试剂,都存在不低的漏阳率,阳性但检测不出来的概率还是存在的,核酸检测准确率确实有待提高。看到这里,大家忍住,还是别骂了。

再回到上市这件事。

要知道,我大A现在已经有超过5000支股票了,尤其是近两年,直接从4000支涨到5000支。太平洋那边的美丽国,股市历史有200多年的历史,而且全球企业都往那边跑,才7000支。

所以说,中国上市公司的资源原本就非常有限。很多人认为,这些稀缺的上市资源应该留给那些具备自主创新能力,代表产业方向的企业,而不是因为一段特殊的疫情时期成长起来的企业。

毕竟,我们不会一直疫情的,对吧?

2.核酸检测业务利润是否可持续?企业估值是否过高?

虽然核酸检测企业现在的财务报表数据非常美丽,但是就像刚才说的,疫情总不会一直存在,那么上市之后,这些核酸检测企业的高利润是否可持续,我们要打一个非常大的问号。

如果利润不可持续,这些企业是否可以转型,还是说无路可走,最后走向破产?如果这些企业没有明确的转型方向,现在上市,可能会造成社会资源的巨大浪费。

这一点上交所也意识到了。此前,上交所在就部分拟IPO公司业务和收入涉及核酸检测等相关话题回答记者问时表示,涉核酸企业的上市申请,将坚持从严审核,重点关注企业的可持续经营能力。

就拿翌圣生物为例,早在科创板IPO首轮问询中,上交所就对翌圣生物连连发问,直指新冠业务,要求翌圣生物说明国内新冠疫情变化,对公司不同板块业绩的影响,公司是否存在业绩大幅下滑的风险。

从翌圣生物的相关财务数据来看,2022年1-6月,新冠业务收入占比快速提升,目前占比接近38.28%。

但与此同时,翌圣生物今年上半年的净利润却只有3214.55万元,不到2021年全年总利润的32%,较去年有明显下降,这意味着翌圣生物今年除了新冠业务以外,其常规业务的核心盈利能力和可持续性不佳。未来随着新冠疫情得到控制,可能会面临较大的业绩波动风险。

另外,业内人士称,翌圣生物最新估值对应2021年业绩,接近70倍PE,有透支2022年业绩的嫌疑。这类公司一旦顺利上市,将成为各路资本的饕餮盛宴。

随着新冠炒作进入尾声,翌圣生物即使成功上市,或许无法摆脱上市即巅峰的尴尬,极有可能出现破发,给普通投资者留下一地鸡毛。

感谢上交所,还是理性的。

三、写在最后

今天在网上看到一段话,把我笑哭了。

我吹过你吹过的风,这算不算相拥?算,这是密接。

我走过你走过的路,这算不算相逢?算,是次密接。

疫情三年了,不得不佩服,中国人民这种自娱自乐,自嘲自嗨的能力。但是,有些事情确实超出了大家的忍耐范围。

一般来说,我们会比较期待这样的企业上市:符合国家产业政策、有长远发展前景、有核心科技和强大竞争力的公司。

最新评论

如果是真的那就太好了

现在是短视频的时代,认真做个人博客的很少见了,真是难能可贵。

拼多多砍几刀太烦了,一直让砍

投资就是认知的变现

不要把幸福建立在别人的痛苦之上

地震能把铁路都震弯

知道了

这样的问题居然还需要分析?但凡脑子正常点也知道公司无责